Projekt rekomendacji KNF a zagraniczne zakłady ubezpieczeniowe

Czy projekt rekomendacji Komisji Nadzoru Finansowego w zakresie dystrybucji ubezpieczeń wpływa na działalność zagranicznych zakładów ubezpieczeniowych, które prowadzą działalność ubezpieczeniową poprzez oddział lub w ramach swobody świadczenia usług i tzw. notyfikacji?

24 lutego 2025 r. Komisja Nadzoru Finansowego opublikowała na swojej stronie internetowej projekt Rekomendacji dla zakładów ubezpieczeń dotyczących dystrybucji ubezpieczeń i poinformowała o rozpoczęciu konsultacji projektu. Rekomendacje mają ujednolicić stosowanie przepisów regulacyjnych przez zakłady ubezpieczeń, a także zapewnić ochronę prawną klientom rynku ubezpieczeń (w szerokim rozumieniu).

Projekt obejmuje 43 rekomendacje podzielone na 12 obszarów tematycznych. Konsultacje projektu mają trwać do 26 maja 2025 r.

Zakłady ubezpieczeń prowadzące na terytorium RP działalność w ramach swobody świadczenia usług (na bazie tzw. paszportu europejskiego) zostaną objęte zasadniczą częścią projektowanych Rekomendacji – tj. z wyłączeniem zaleceń dotyczących zarządu i rady nadzorczej zakładów ubezpieczeń, systemu kontroli wewnętrznej, funkcji zgodności z przepisami oraz funkcji audytu wewnętrznego (rozdziały I oraz XII).

Rekomendacje mają zastąpić i uchylić Wytyczne KNF w zakresie dystrybucji ubezpieczeń, które obowiązywały od 31 marca 2015 r.

Czym się różni aktualny projekt Rekomendacji od dotychczasowych Wytycznych?

Dotychczasowe Wytyczne obejmowały wyłącznie cztery obszary, tj. zarząd i radę nadzorczą, modele dystrybucji ubezpieczeń, relacje z klientami oraz system kontroli wewnętrznej.

Tymczasem przedstawiony przez KNF projekt Rekomendacji obejmuje następujące obszary tematyczne (związane z dystrybucją ubezpieczeń):

- obowiązki zarządu zakładu ubezpieczeń i rady nadzorczej,

- organizację czynności dystrybucyjnych zakładu ubezpieczeń,

- system wynagradzania pracowników wykonujących czynności dystrybucyjne zakładu ubezpieczeń,

- wartość dystrybuowanych produktów dla klientów,

- przeprowadzenie analizy wymagań i potrzeb klientów oraz wykonywanie innych obowiązków przez zakład ubezpieczeń względem klientów,

- współpracę zakładu ubezpieczeń z agentami,

- współpracę zakładu ubezpieczeń z brokerami,

- współpracę zakładu ubezpieczeń z przedsiębiorcami, o których mowa w art. 2 ustawy o dystrybucji ubezpieczeń,

- rozwiązania organizacyjne w procesie nadzoru zakładu ubezpieczeń nad produktem i zarządzania nim, dotyczące dystrybucji ubezpieczeń,

- umowy ubezpieczenia zawierane na cudzy rachunek,

- zarządzanie konfliktem interesów,

- rolę systemu kontroli wewnętrznej, funkcji zgodności z przepisami oraz audytu wewnętrznego w dystrybucji ubezpieczeń.

Powyższe rozdziały przewidują łącznie 43 szczegółowe rekomendacje.

Co istotne, w aktualnym stanie prawnym ustawa o działalności ubezpieczeniowej i reasekuracyjnej („u.d.u.r.”) nie przewiduje możliwości wydania przez organ nadzoru „wytycznych” (jako instrumentu zbliżonego konstrukcją do rekomendacji). Dotychczasowe Wytyczne zostały wydane i weszły w życie pod rządami poprzedniej ustawy regulacyjnej (tj. ustawy z 22 maja 2003 r. o działalności ubezpieczeniowej).

Niemniej część doktryny prawa publicznego przyjmuje, że wytyczne są środkiem nadzoru, które KNF wydaje nie w ramach przepisów ustawy o działalności ubezpieczeniowej i reasekuracyjnej, lecz w trybie ustawy z 21 lipca 2006. o nadzorze nad rynkiem finansowym. Wydanie wytycznych miałoby być realizacją zadania organu nadzoru – uwypuklonego w art. 2 zw. z art. 4 ust. 1 pkt 2 tej ustawy – w postaci podejmowania działań służących prawidłowemu funkcjonowaniu rynku finansowego (w tym ubezpieczeniowego).

Tak czy owak zalecenia organu nadzoru w formie rekomendacji – ściśle uregulowane w art. 365 ust. 1–5 u.d.u.r. – najmocniej wpływają na sytuację prawną zakładów ubezpieczeniowych, a w szczególności na polskie towarzystwa, które podlegają pod ścisły nadzór Komisji Nadzoru Finansowego. Te bowiem podpadają pod zasadę „zastosuj lub wyjaśnij”: polski zakład ubezpieczeń, który nie stosuje się i nie zamierza się stosować do wydanych rekomendacji, jest zobligowany poinformować o tym KNF – jednocześnie wskazując, w jaki sposób zamierza osiągnąć cele, dla realizacji których KNF wydała te rekomendacje.

Oczywiście zasada ta nie ma zastosowania do zagranicznych zakładów ubezpieczeń, które działają w ramach swobody świadczenia usług w formie tzw. notyfikacji. Zgodnie z regułami wynikającymi z dyrektywy Solvency II (dyrektywa Parlamentu Europejskiego i Rady 2009/138/WE z 25 listopada 2009 r. w sprawie podejmowania i prowadzenia działalności ubezpieczeniowej i reasekuracyjnej (Wypłacalność II)), w tym zwłaszcza postanowieniami art. 30 Solvency II (zaimplementowanymi w art. 204 ust. 3 u.d.u.r.), zakłady takie podlegają pod wyłączny nadzór finansowy swego macierzystego organu nadzoru (nawet jeśli świadczą usługi na terytorium RP).

Z kolei jeśli chodzi o tzw. nadzór niefinansowy, w doktrynie prawa publicznego wskazuje się, że ogólne uprawnienie do sprawowania nadzoru spoczywa na organie nadzoru właściwym dla państwa macierzystego (siedziby) zakładu ubezpieczeń, natomiast pomocnicze uprawnienie nadzorcze, w zakresie wynikającym wyłącznie z przepisów prawa powszechnie obowiązującego, przynależy organowi nadzoru właściwemu dla państwa przyjmującego (P. Wajda [w:] Ustawa o działalności ubezpieczeniowej i reasekuracyjnej. Komentarz, red. M. Szczepańska, Warszawa 2017, art. 204.) – co wynika m.in. z art. 30 ust. 3 i art. 34 Solvency II. Słusznie się przy tym podnosi, że kompetencji nadzoru nie można domniemywać, a tzw. soft law nie można kwalifikować jako przepisów prawa powszechnie obowiązującego.

Pojawia się zatem pytanie, czy projekt Rekomendacji dotyczy również zagranicznych towarzystw ubezpieczeniowych – działających w formie oddziału lub w ramach swobody świadczenia usług i tzw. notyfikacji – a jeśli tak, to w jakim zakresie.

Aby odpowiedzieć na to pytanie, należy porównać istniejące Wytyczne z procedowanym projektem oraz przepisami ustawy o działalności ubezpieczeniowej i reasekuracyjnej.

Do kogo skierowane są Rekomendacje, a do kogo skierowane były Wytyczne?

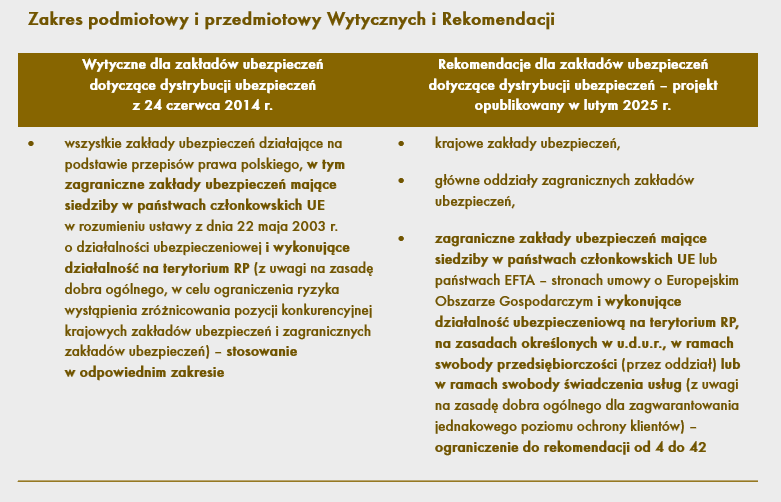

Jak widać dotychczasowe Wytyczne – których zakres przedmiotowy i tak był stosunkowo wąski w porównaniu do projektu Rekomendacji – obejmowały co prawda działalność zagranicznych zakładów ubezpieczeń, ale wyłącznie „w odpowiednim zakresie”. Jest to oczywiście na tyle nieostry zwrot – nawiązujący pośrednio do zasady proporcji – że umożliwiał dużą swobodę interpretacyjną, w szczególności przy planowaniu ekspansji zagranicznych towarzystw na polski rynek ubezpieczeń.

Z kolei aktualny projekt Rekomendacji wprost wskazuje, że zagraniczne zakłady ubezpieczeń mają obowiązek stosować się do rekomendacji od 4 do 42 (a zatem bez rozdziału dotyczącego zarządu i radę oraz kontrolę wewnętrzną – co jest naturalne z uwagi na treść dyrektywy unijnej Solvency II).

Warto przy tym wyjaśnić, że zgodnie z art. 365 ust. 1 u.d.u.r. organ nadzoru może wydawać rekomendacje skierowane do zakładów ubezpieczeń i zakładów reasekuracji. Co ciekawe, przepisy ustawy o działalności ubezpieczeniowej i reasekuracyjnej nie definiują pojęcia „zakład ubezpieczeń”. Niemniej katalog definicji legalnych w tej ustawie zawiera definicję „krajowego zakładu ubezpieczeń” (art. 3 ust. 1 pkt 18 u.d.u.r.) i „zagranicznego zakładu ubezpieczeń” (art. 3 ust. 1 pkt 55 u.d.u.r.).

Oczywiście – stosując wykładnię językową, funkcjonalną i systemową – można dość do konkluzji, że niezdefiniowane pojęcie „zakładu ubezpieczeń” obejmuje zarówno zagraniczne, jak i krajowe zakłady ubezpieczeń. Niemniej należy pamiętać, że przepisy ustawy o działalności ubezpieczeniowej i reasekuracyjnej mają charakter regulacyjny, czyli powinny być zawsze interpretowane ściśle. Jest to tym bardziej uzasadnione w świetle art. 8 ustawy z 6 marca 2018 r. Prawo przedsiębiorców, który – nawiązując do tzw. zasady Wilczka z okresu transformacji – uwypukla, że przedsiębiorca może podejmować wszelkie działania, z wyjątkiem tych, których zakazują przepisy prawa. Przedsiębiorca może być obowiązany do określonego zachowania tylko na podstawie przepisów prawa (oczywiście to dotyczy polskich przedsiębiorców, niemniej zasada ta znajduje powszechne zastosowanie z pewnymi wyjątkami – por. art. 9 i art. 11 Prawa przedsiębiorców).

Ten przepis z kolei może mieć zastosowanie do zagranicznych przedsiębiorców, bowiem zgodnie z art. 4 ust. 1 ustawy z 6 marca 2018 r. o zasadach uczestnictwa przedsiębiorców zagranicznych i innych osób zagranicznych w obrocie gospodarczym na terytorium Rzeczypospolitej Polskiej osoby zagraniczne z państw członkowskich mogą podejmować i wykonywać działalność gospodarczą na terytorium Rzeczypospolitej Polskiej na takich samych zasadach jak obywatele polscy.

Taka interpretacja jest tym bardziej uzasadniona w świetle dyrektywy Solvency II oraz faktu, że zagraniczne zakłady mają podlegać głównie macierzystemu organowi nadzoru (a w kwestiach finansowych jest to wyłączna kompetencja tego organu). Dlatego też jeśli polski nadzór stwierdzi istnienie naruszeń, poza odpowiednimi wezwaniami wyśle również zawiadomienie do macierzystego organu nadzoru, który – w teorii i praktyce – powinien skorzystać z własnych instrumentów mających na celu likwidację stwierdzonych nieprawidłowości.

Bez względu na powyższe, dla zagranicznych zakładów ubezpieczeń z państw członkowskich Unii Europejskiej – które świadczą na terytorium RP działalność ubezpieczeniową poprzez oddział lub swobodę działalności usług (tzw. notyfikację) – kluczowy jest art. 205 ust. 1 u.d.u.r., stosownie do którego zagraniczny zakład ubezpieczeń z innego niż Rzeczpospolita Polska państwa członkowskiego Unii Europejskiej wykonujący działalność ubezpieczeniową na terytorium Rzeczypospolitej Polskiej stosuje przepisy prawa polskiego w zakresie niezbędnym dla ochrony nadrzędnego interesu publicznego, o którym mowa w art. 3 pkt 3 ustawy z dnia 6 marca 2018 r. o zasadach uczestnictwa przedsiębiorców zagranicznych […].

Z kolei ustawa o zasadach uczestnictwa przedsiębiorców zagranicznych […] konkretyzuje, że przez nadrzędny interes publiczny należy rozumieć wartość podlegającą ochronie, w szczególności porządek publiczny, bezpieczeństwo publiczne, bezpieczeństwo państwa, zdrowie publiczne, utrzymanie równowagi finansowej systemu zabezpieczenia społecznego, ochronę konsumentów, usługobiorców i pracowników, uczciwość w transakcjach handlowych, zwalczanie nadużyć, ochronę środowiska naturalnego i miejskiego, zdrowie zwierząt, własność intelektualną, cele polityki społecznej i kulturalnej oraz ochronę narodowego dziedzictwa historycznego i artystycznego.

W doktrynie prawa publicznego tłumaczy się, że nadrzędny interes publiczny to pojęcie niedookreślone, którego treść jest wyznaczana przez obowiązujące prawo, wartości przez nie realizowane, wolę polityczną i zespół odniesień pozaprawnych […]. Natomiast ważny interes publiczny to interes dający się potencjalnie odnieść do wielu niezindywidualizowanych adresatów traktowanych jako wspólny podmiot […]. Jest to pojęcie wielofunkcyjne, wewnętrznie złożone i silnie zewnętrznie uwarunkowane. Zatem wszelkie oczekiwania dotyczące jego sformułowania są nierealne […]. Wedle orzecznictwa Trybunału Konstytucyjnego jest to pojęcie niedookreślone, którego funkcja w procesie stosowania prawa sprowadza się do wyposażenia w możliwości decydującego reagowania na sytuacje faktyczne, doniosłe prawnie, społecznie i gospodarczo, niemieszczące się w ramach oceny typowych jednostkowych stanów faktycznych […]. W komentowanym przepisie ustawodawca używa jeszcze innego określenia, a mianowicie nadrzędnego interesu publicznego, oraz wskazuje jego desygnaty. Wydaje się, że jest to szersze od używanego powszechnie zwrotu ważnego interesu publicznego[1].

Można dostrzec zatem, że zakres różnych przepisów prawa polskiego – które mogą się odnosić bezpośrednio lub pośrednio do wartości określonych w klauzuli nadrzędnego interesu publicznego – jest niezwykle szeroki. Szczególną uwagę należy zwrócić na ochronę konsumentów i usługobiorców – bowiem te kategorie są niewątpliwie celem, dla którego organ nadzoru przedstawił omawiany projekt Rekomendacji. Co prawda projekt ten posługuje się pojęciem „klienta” (i definiuje to pojęcie), niemniej – mając na względzie realia dystrybucyjne i polski rynek ubezpieczeń – w tej kategorii będą się mieścić:

- konsumenci (B2C – produkty z działu I i II),

- klienci korporacyjni (usługobiorcy, a zatem B2B – np. produkty specjalistyczne z działu II).

Kluczowe jest przy tym, że projekt Rekomendacji ma zwiększyć zakres ochrony klientów sektora ubezpieczeń (m.in. eliminując oferowanie ubezpieczeń niezgodnych z wymaganiami i potrzebami klientów, bądź z niską wartością dla klientów), a klientami tymi są zarówno konsumenci, jak i klienci korporacyjni.

Wpływ Rekomendacji na działalność sektora ubezpieczeń

Niewątpliwie publikacja projektu Rekomendacji dotyczących dystrybucji ubezpieczeń będzie miała zasadniczy wpływ na działalność całego sektora ubezpieczeń. Zakłady ubezpieczeń będą zmuszone przeprowadzić szereg działań, by sprostać nowym obowiązkom.

Tym samym – mając na uwadze, że celem wdrożenia Rekomendacji jest poszerzenie zakresu ochrony klientów sektora ubezpieczeń – zdaje się, że zagraniczne towarzystwa ubezpieczeń również powinny wdrożyć Rekomendacje KNF w zakresie swojej struktury i strategii dystrybucji ubezpieczeń (oczywiście po ustaleniu ostatecznej wersji projektu Rekomendacji).

Dotyczy to zarówno dystrybucji ubezpieczeń w kanale B2C (np. tzw. embedded insurance dla konsumentów), jak i w kanale B2B (sprzedaż produktów korporacyjnych, np. polisy cyber lub D&O).

Mateusz Kosiorowski, adwokat, Agnieszka Kubowicz, praktyka ubezpieczeniowa kancelarii Wardyński i Wspólnicy

[1] L. Bielecki [w:] P. Ruczkowski, L. Bielecki, Komentarz do ustawy o zasadach uczestnictwa przedsiębiorców zagranicznych i innych osób zagranicznych w obrocie gospodarczym na terytorium Rzeczypospolitej Polskiej [w:] Konstytucja biznesu. Komentarz,