OC kierowców: automatyczne „przedłużenie” ochrony a cofnięcie ubezpieczycielowi zezwolenia na działalność ubezpieczeniową

16 kwietnia 2025 r. Komisja Nadzoru Finansowego zakazała bułgarskiemu ubezpieczycielowi Insurance JSC „DallBogg: Life and Health” z siedzibą w Sofii prowadzenia działalności w zakresie obowiązkowego ubezpieczenia OC posiadaczy pojazdów mechanicznych (OC PPM) na terytorium Polski. Decyzja KNF została wydana w rzadko stosowanym trybie art. 214 ust. 5 w zw. z art. 214 ust. 4a ustawy z dnia 11 września 2015 r. o działalności ubezpieczeniowej i reasekuracyjnej.

Przypadek bułgarskiego ubezpieczyciela jest o tyle ciekawy, że dotyczy tzw. przesłanki „pilnego przypadku”, a zatem sytuacji nadzwyczajnej oraz podlegającej stosunkowo nieostrym przesłankom. Jak bowiem wskazują w tym zakresie ww. przepisy, w celu niezwłocznego usunięcia lub zapobieżenia wystąpieniu dalszych nieprawidłowości, w pilnym przypadku, organ nadzoru może wobec zagranicznego zakładu ubezpieczeń […] zastosować odpowiednio wszystkie uprawnienia przysługujące mu zgodnie z ustawą w stosunku do krajowych zakładów ubezpieczeń […], z pominięciem trybu, o którym mowa w ust. 2-4 […]. Organ nadzoru w ramach czynności […] może również zakazać wykonywania na terytorium Rzeczypospolitej Polskiej działalności przez zagraniczny zakład ubezpieczeń […].

Pomijając jednak sam tryb, w komunikacie KNF jednocześnie wskazano, że w wyniku podjętej decyzji DallBogg nie może już zawierać nowych umów OC PPM w Polsce, a obecne polisy nie zostaną automatycznie „przedłużone” po upływie ich ważności. Brak ważnej polisy OC PPM może mieć poważne konsekwencje, dlatego ten niecodzienny przypadek stanowi dobrą okazję do omówienia przyczyn oraz zasad działania mechanizmu automatycznego „przedłużania” takich umów.

Z uwagi na wysokie ryzyka indywidualne i społeczne związane z ruchem pojazdów mechanicznych obowiązujący w Polsce system obowiązkowych ubezpieczeń OC PPM został zaprojektowany tak, aby zapewniać ciągłość ochrony zarówno kierowcom, jak i potencjalnym poszkodowanym w wyniku zdarzeń drogowych. W tym celu kluczowe jest unikanie przerw w okresie ubezpieczenia poszczególnych pojazdów. Dlatego ustawodawca przyjął rozwiązanie, zgodnie z którym raz zawarta umowa OC PPM co do zasady „przedłuża się” automatycznie, z wyjątkiem przypadków określonych w ustawie.

Automatyczne „przedłużenie” polisy OC PPM nie dotyczy krótkoterminowych umów ubezpieczenia ani umów zawieranych przez przedsiębiorców w drodze negocjacji. Automatyczne „przedłużenie” polisy OC PPM nie następuje również w wypadku, gdy polisa przeszła ze zbywcy na nabywcę w wyniku sprzedaży pojazdu. We wszystkich innych przypadkach, jeśli posiadacz pojazdu nie złoży pisemnego wypowiedzenia najpóźniej na jeden dzień przed końcem 12-miesięcznego okresu obowiązywania starej umowy ubezpieczenia, przyjmuje się, że została automatycznie zawarta nowa umowa z tym samym ubezpieczycielem na kolejne 12 miesięcy.

Automatyczne „przedłużenie” umowy OC PPM oznacza, że ochrona ubezpieczeniowa zaczyna obowiązywać od razu, nawet jeśli nie zapłacimy jeszcze składki za nową umowę lub pierwszej raty składki. Polisa będzie ważna do końca nowego 12-miesięcznego okresu ubezpieczenia, a w razie wypadku drogowego poszkodowany otrzyma odszkodowanie. Ubezpieczyciel ma jednak roszczenie o zapłatę składki i może naliczać odsetki za opóźnienie.

Aby ubezpieczający mógł podjąć świadomą decyzję o kontynuowaniu współpracy z dotychczasowym ubezpieczycielem, zakład ubezpieczeń ma obowiązek poinformować go najpóźniej na 14 dni przed końcem 12-miesięcznego okresu starej umowy OC PPM o warunkach, na jakich ochrona ubezpieczeniowa zostanie „przedłużona”, jeśli ubezpieczający nie zdecyduje się na wypowiedzenie umowy.

W przesłanej informacji powinny znaleźć się:

- proponowana wysokość składki na kolejny okres ubezpieczenia,

- zastrzeżenie, że składka może ulec zmianie, jeśli po wysłaniu informacji ujawnią się nowe okoliczności mające wpływ na jej wysokość – wraz z ich wskazaniem,

- pouczenie o prawie do wypowiedzenia umowy, formie i terminie złożenia wypowiedzenia,

- informacja o skutkach wypowiedzenia oraz o konsekwencjach jego braku.

Zawarcie nowej umowy OC PPM nie następuje automatycznie, mimo braku wypowiedzenia starej umowy, w następujących przypadkach:

- gdy składka za poprzedni okres 12 miesięcy nie została opłacona w całości,

- gdy zakładowi ubezpieczeń cofnięto zezwolenie na wykonywanie działalności ubezpieczeniowej w zakresie OC posiadaczy pojazdów,

- gdy wobec zakładu ubezpieczeń wszczęto postępowanie upadłościowe lub likwidacyjne, bądź gdy wniosek o ogłoszenie upadłości został oddalony z powodu niewystarczającego majątku na pokrycie kosztów postępowania upadłościowego.

Zatem posiadacze pojazdów, którzy chcą automatycznego „przedłużenia” ochrony ubezpieczeniowej, powinni zachować czujność i przed upływem okresu ubezpieczenia starej umowy upewnić się, że w pełni opłacili należną składkę. W przypadku niepokojących sygnałów powinni również śledzić komunikaty KNF, które informują o środkach nadzoru stosowanych wobec zakładów ubezpieczeń.

Należy jednak zaznaczyć, że cofnięcie zezwolenia na wykonywanie działalności ubezpieczeniowej w zakresie OC posiadaczy pojazdów, jak również wszczęcie postępowania upadłościowego lub likwidacyjnego, nie wpływa na obowiązywanie umów, których okres ubezpieczenia jeszcze nie upłynął. Umowy te pozostają w mocy, a ubezpieczenie wygasa dopiero z końcem okresu określonego w umowie. Inaczej jest w przypadku ogłoszenia upadłości zakładu ubezpieczeń. Jeśli kurator nie zawrze umowy o przeniesienie portfela ubezpieczeń do innego zakładu, umowy OC PPM zawarte przez ubezpieczyciela, który ogłosił upadłość, ulegają rozwiązaniu po upływie 3 miesięcy od tego zdarzenia.

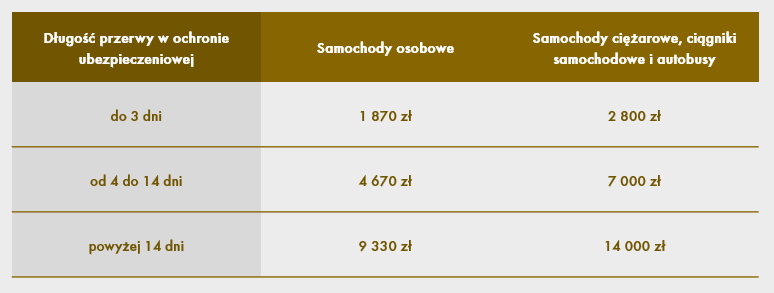

Co ważne, przerwy w ciągłości ubezpieczenia mogą prowadzić do nałożenia wysokich opłat przez Ubezpieczeniowy Fundusz Gwarancyjny.

Wysokość opłat za brak obowiązkowej polisy OC PPM nie jest stała i zależy od trzech czynników:

- aktualnej wysokości minimalnego wynagrodzenia za pracę,

- rodzaju pojazdu,

- długości przerwy w ochronie ubezpieczeniowej.

Jeśli chodzi o wysokość opłat, to w pierwszej połowie 2025 r. kształtują się one następująco:

Zatem bez względu na to, czy decydujemy się na automatyczne przedłużenie umowy z dotychczasowym ubezpieczycielem, czy zmieniamy zakład ubezpieczeń, warto zadbać o dopełnienie formalności związanych z zawarciem nowej polisy OC PPM jeszcze przed wygaśnięciem starego ubezpieczenia.

Mateusz Kosiorowski, adwokat, Anna Szczęsna, praktyka ubezpieczeniowa kancelarii Wardyński i Wspólnicy