System wsparcia OZE. Ceny i ilości energii z OZE na aukcjach w latach 2022–2027

5 lipca 2022 r. opublikowany został pierwszy projekt rozporządzenia w sprawie maksymalnych ilości i wartości energii elektrycznej z odnawialnych źródeł energii, które mogą zostać sprzedane w drodze aukcji w poszczególnych następujących po sobie latach kalendarzowych 2022–2027. Po raz pierwszy takie rozporządzenie objęło swoim zakresem 6 kolejnych lat. Wynika to z nowelizacji ustawy o OZE, która była efektem podnoszonych często głosów z branży, że podawanie tych wartości z większym wyprzedzeniem czasowym pozwoli deweloperom na lepiej przygotować się do aukcji, a tym zaoferować bardziej konkurencyjne ceny.

Łącznie przewidywany wolumen energii zaoferowany na aukcjach wyniesie 394 650 000 MWh, który może zostać sprzedany za łączną sumę prawie 153 mld zł. Ustawodawca nie przewiduje zmiany cen za energię oferowaną na aukcjach w kolejnych latach. Oznaczać to najpewniej będzie utrzymanie cen referencyjnych na niezmienionym poziomie, co w kontekście znacznej inflacji może zmniejszyć zainteresowanie udziałem w aukcjach. Może to również prowadzić do faktycznej rezygnacji ze sprzedaży energii w ramach systemu aukcyjnego, ponieważ przy obecnych cenach energii elektrycznej na TGE wytwórcom bardziej opłaca się płacić karę za niezgłoszenie sprzedaży energii do zarządcy rozliczeń niż oddawać dodatnie saldo po zakończeniu okresu wsparcia.

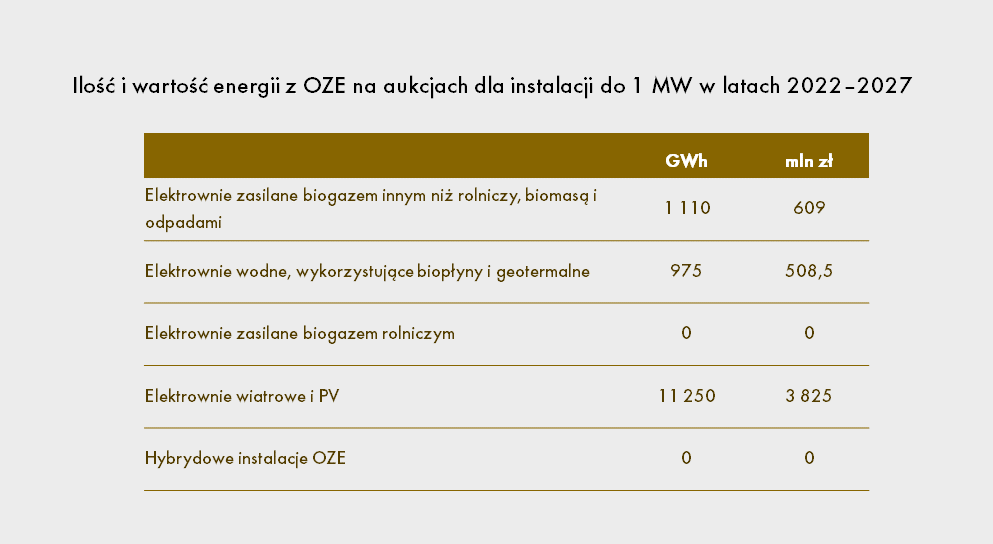

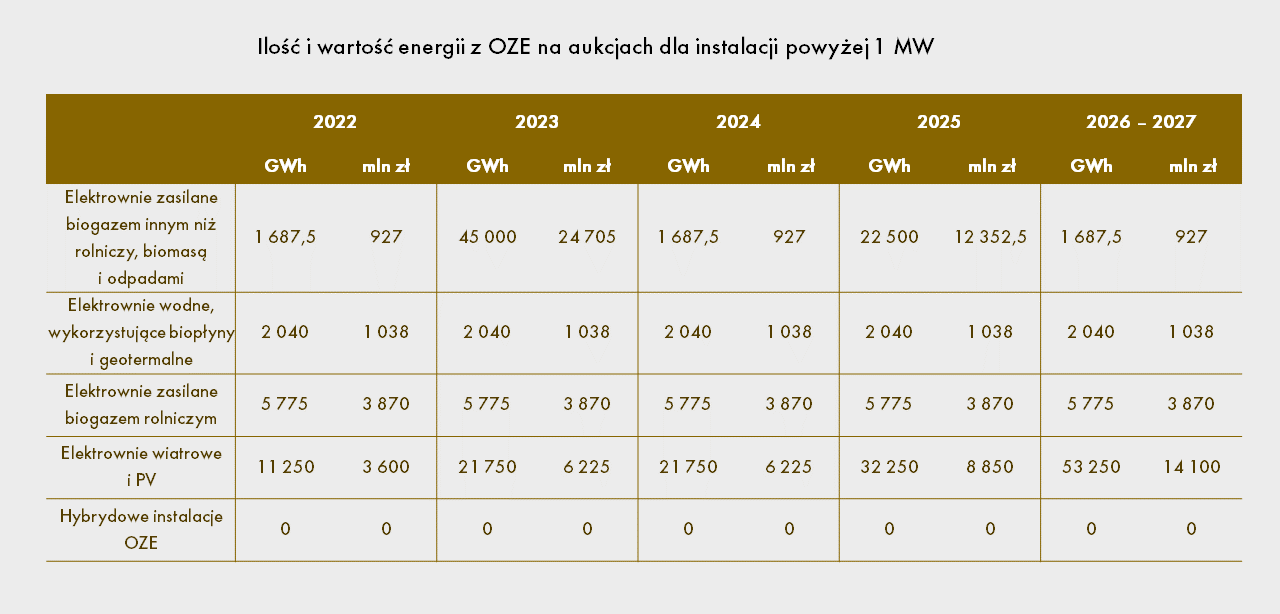

Zgodnie z planami Ministerstwa Klimatu zaoferowane wolumeny powinny przynieść skutek w postaci wybudowania nowych instalacji o następujących mocach:

- 3000 MW lądowych farm wiatrowych (po 250 MW/rok w wyniku aukcji z lat 2023-2024, 500 MW w wyniku 2025 r. oraz po 1000 MW/rok w wyniku aukcji z lat 2026-2027),

- 9000 MW farm PV – 4500 MW farm PV o mocy do 1 MW i 4500 MW farm PV o mocy powyżej 1 MW (po 750 MW z obu koszyków mocowych rocznie w latach 2022-2027),

- 120 MW elektrowni wodnych o mocy większej niż 1 MW (po 20 MW rocznie) i 60 MW elektrowni wodnych o mocy do 1 MW (10 MW rocznie),

- 660 MW elektrowni zasilanych biogazem innym niż rolniczy, biomasą i odpadami o mocy większej niż 1 MW (po 15 MW/rok w latach 2022, 2024 i 2026-2027, 400 MW/rok w 2023 r. i 200 MW/rok w 2025 r.) oraz 60 MW elektrowni zasilanych biogazem innym niż rolniczy, biomasą i odpadami o mocy do 1 MW (10 MW rocznie),

- 300 MW biogazowni rolniczych o mocy większej niż 1 MW (50 MW rocznie).

Warto zauważyć, że ustawodawca wycofał się ze wspierania w ramach systemu aukcyjnego małych biogazowni o mocy 1 MW i mniejszej. Dotychczasowe doświadczenia jednak wskazują, że wśród wytwórców wykorzystujących tę technologię zdecydowanie większą popularnością cieszy się korzystanie z systemów Feed-in-tarrif oraz Feed-in-premium. Ustawodawca nie zdecydował się również na wsparcie hybrydowych instalacji OZE, mimo intensywnych prac nad znowelizowaniem definicji tej instalacji.

Czy będą chętni do udziału w nadchodzących aukcjach?

Obecna sytuacja na europejskim rynku energii, w skrócie jej niedobór, stawia pod znakiem zapytania, czy znajdą się inwestorzy gotowi uczestniczyć w systemie aukcyjnym po oferowanych maksymalnych cenach. Ceny energii na wolnym rynku kilkukrotnie przekraczają ceny zaproponowane w aukcjach 2 – 3 lata temu. Dlatego wielu inwestorów, którzy wygrali aukcje w latach poprzednich, analizuje możliwości niewchodzenia do systemu i wykluczenia z niego, formalnego wyjścia z systemu wsparcia, jeżeli już się w nim znaleźli po wybudowaniu elektrowni, lub też maksymalnego ograniczenia sprzedaży wyprodukowanej energii w ramach systemu wsparcia. Należy podkreślić, że wytwórca, który uzyska ze sprzedaży energii większe przychody ponad ceny zaoferowane w aukcji, zobowiązany jest zwrócić nadwyżkę państwowemu organowi Zarządcy Rozliczeń S.A.

Być może część inwestorów będzie uczestniczyć w systemie, żeby sprzedawać małą część wolumenu w ramach systemu wsparcia, tak by zagwarantować sobie stałe gwarantowane przychody, natomiast pozostałą część wolumenu będą sprzedawać na otwartym rynku poza systemem wsparcia.

Igor Hanas, adwokat, praktyka energetyczna kancelarii Wardyński i Wspólnicy

Rafał Pytko, praktyka energetyczna kancelarii Wardyński i Wspólnicy