Parytet wymiany praw udziałowych przy odwrotnym łączeniu się spółek kapitałowych

Elementem każdego planu połączenia spółek kapitałowych jest określenie stosunku (parytetu) wymiany udziałów lub akcji spółek uczestniczących w połączeniu oraz wysokości ewentualnych dopłat, chyba że do wymiany udziałów lub akcji nie dochodzi. Czasem można jednak zrezygnować z ustalenia stosunku wymiany udziałów w procesie połączenia.

Parytet wymiany obowiązkowy z pewnymi wyjątkami

Kodeks spółek handlowych określa minimalne elementy, które muszą znaleźć się w planie połączenia spółek kapitałowych. Dokument ten zawiera najistotniejsze, z perspektywy procesu fuzji, ustalenia pomiędzy spółkami. Informacje wymagane przez Kodeks spółek handlowych tworzą niejako plan przeprowadzenia procedury łączeniowej i są podstawą jej dokonania.

W przypadku niektórych typów połączeń ustawodawca zdecydował się jednak zrezygnować z wymogu określenia stosunku wymiany udziałów lub akcji spółek uczestniczących w połączeniu. Łączące się spółki nie muszą ujmować tego elementu w planie połączenia, gdy:

- spółka przejmująca przejmuje swoją spółkę zależną, w której posiada 100% udziałów,

- jeden wspólnik posiada bezpośrednio lub pośrednio wszystkie udziały lub akcje w łączących się spółkach,

- wszyscy wspólnicy łączących się spółek posiadają udziały lub akcje w tej samej proporcji we wszystkich łączących się spółkach.

Dwa ostatnie punkty są efektem nowelizacji Kodeksu spółek handlowych, która weszła w życie 15 września 2023 r.

W tzw. uproszczonych połączeniach spółek przepis dotyczący obowiązku określenia stosunku wymiany udziałów lub akcji nie ma zastosowania z mocy prawa. Oznacza to, że w wymienionych przypadkach decyzja o nieustalaniu priorytetu nie jest zależna od spółek uczestniczących w połączeniu.

Kodeks przewiduje jednak również, że obowiązek taki nie znajdzie zastosowania, jeśli w toku połączenia nie dojdzie do wymiany udziałów lub akcji.

Konieczność ustalania stosunku wymiany udziałów w przypadku połączenia odwrotnego

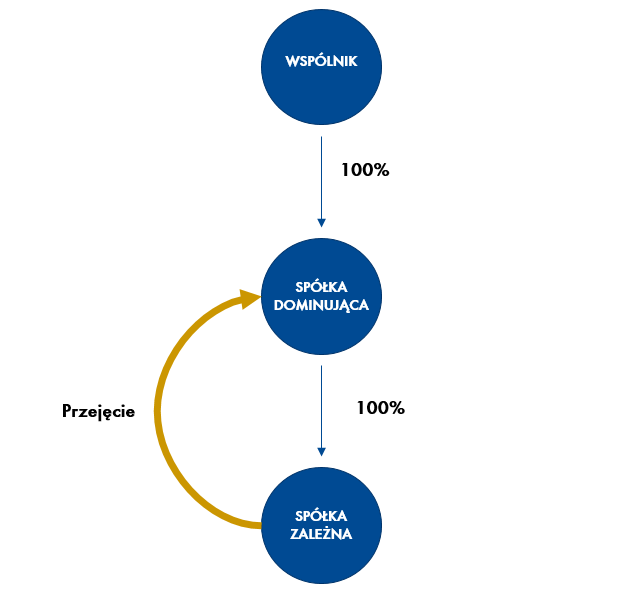

Połączenie odwrotne – inaczej downstream merger – polega na przejęciu przez spółkę zależną swojej spółki dominującej lub też spółki nieposiadającej takiego statusu, jednakże posiadającej jakiekolwiek udziały lub akcje w kapitale zakładowym spółki przejmującej. Przykładową strukturę połączenia odwrotnego obrazuje poniższa ilustracja.

W efekcie łączenia odwrotnego wspólnik lub akcjonariusz spółki przejmowanej, który pośrednio posiadał też określoną liczbę udziałów lub akcji w kapitale zakładowym spółki przejmującej, staje się bezpośrednio jej wspólnikiem lub akcjonariuszem.

Jak wyjaśniono powyżej, w sytuacjach, w których (i) spółka przejmująca przejmuje swoją spółkę zależną, w której posiada 100% udziałów, (ii) ponad zachodzącą procedurą łączeniową stoi jeden podmiot, lub też (iii) gdy wszyscy wspólnicy łączących się spółek posiadają udziały lub akcje w tej samej proporcji we wszystkich łączących się spółkach, z mocy prawa wyłączony jest obowiązek ustalenia w planie połączenia stosunku wymiany udziałów lub akcji. Jednakże w przypadku łączenia typu downstream istnieją takie struktury, co do których Kodeks spółek handlowych nie dopuszcza możliwości odstąpienia od umieszczenia w planie połączenia stosunku wymiany udziałów lub akcji spółki przejmowanej na udziały lub akcje spółki przejmującej. Ustalenie parytetu wymiany udziałów lub akcji przy łączeniu odwrotnym odbywa się więc na podstawie tych samych przepisów co tzw. „zwykłe” połączenie spółek. Kodeks spółek handlowych nie zawiera bowiem odmiennych uregulowań, które mogłyby mieć tutaj zastosowanie.

Podstawą ustalenia stosunku wymiany jest porównanie wartości majątków łączących się spółek, co zakłada konieczność ich wyceny i porównania poprzez zestawienie kwotowe. Kodeks spółek handlowych nie narzuca konkretnej metody dokonywania takiej wyceny. W związku z tym (szczególnie przy mniej skomplikowanych strukturach właścicielskich) spółki różnie podchodzą do jej wykonania – choć bardzo często wybierają wycenę według wartości bilansowych. Ta metoda wyceny jest bowiem relatywnie prosta, choć może pomijać elementy wpływające na rzeczywistą wartość spółki, takie jak zdolność do generowania dochodów czy pozycja rynkowa danej łączącej się spółki. Dlatego warto też rozważyć inne uznane metody wyceny przedsiębiorstw, jak np. metody dochodowe (zdyskontowanych przepływów pieniężnych), metody porównawcze (np. mnożników rynkowych) czy metody majątkowe (np. skorygowanych aktywów netto).

Przy bardziej złożonych strukturach właścicielskich – np. kiedy łączące się spółki mają innych wspólników lub akcjonariuszy, a ich majątki zawierają zróżnicowane aktywa – zastosowanie innych niż bilansowa metod dokonywania wyceny ma również inny cel. Co do zasady ustalenie parytetu wymiany przy rozbudowanej strukturze właścicielskiej służy bowiem przede wszystkim ochronie wspólników lub akcjonariuszy łączących się spółek.

Ciekawa sytuacja zachodzi również, gdy majątek spółki przejmującej jest mniejszy niż majątek spółki przejmowanej. Co do zasady zaistnienie takiego układu majątkowego uzasadnia bowiem przyznanie w toku połączenia odwrotnego wspólnikom lub akcjonariuszom spółki dominującej mniejszej liczby udziałów lub akcji niż dotychczas posiadali oni w spółce dominującej. Ustalenie parytetu wymiany udziałów lub akcji może stanowić trudność w szczególności, gdy przyjęte metody wyceny majątku spółek są różne.

Możliwość ustalenia parytetu wymiany udziałów bez związku z wyceną (tj. na zasadzie swobody umów) jest kwestią sporną w polskiej doktrynie. Z jednej strony podnosi się, że łączące się spółki mogą odwołać się do swobody umów przy ustalaniu tego parytetu, jednak niektórzy kategorycznie sprzeciwiają się takiej możliwości. Uzasadnieniem tego stanowiska jest fakt, że nie można porównywać procedury połączeniowej do umów zbycia i nabycia udziałów w spółkach. Skutki połączenia, w przeciwieństwie do transferu udziałów w spółkach, dotykają bowiem interesów wychodzących poza interesy samych zaangażowanych spółek (a mianowicie sytuacji wspólników lub akcjonariuszy, wierzycieli tych spółek itp.).

Dlatego jeśli w toku przeprowadzanej procedury łączeniowej zajdzie konieczność ustalenia stosunku wymiany udziałów, należy poważnie zastanowić się nad najlepszą metodą wyceny, aby zapewnić komfort wszystkim podmiotom zaangażowanym w proces. Wycena taka, która może wpłynąć na prawidłowe ustalenie wartości majątków spółek, powinna być bowiem podstawą ustalenia parytetu wymiany udziałów w procesie łączenia. Szerzej tę kwestię poruszamy w artykule Zmiana wyceny lub wartości przenoszonych składników majątkowych w toku reorganizacji korporacyjnych.

Monika Lutomirska, adwokat, Waldemar Oryński, adwokat, Adam Strzelecki, praktyka transakcji i prawa korporacyjnego kancelarii Wardyński i Wspólnicy